Чек (фр. chèque, англ. cheque/check) - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выписывания чеков, чекодержателем - лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

Существуют денежные чеки и расчётные чеки. Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т. д.

Расчётные чеки - это чеки, используемые для безналичных расчётов, это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определённой денежной суммы с его счета на счёт получателя средств. Акцепт чека - не предусмотрен, проставление соответствующих выражений не будет порождать правовые последствия.

Происхождение названия

Английский глагол to checker, или chequer, означает графить - словом от этого же корня называется клетчатая материя, the cheque, или check - банковый чек, exchequer -казначейство. Последний термин происходит от того, что в банке расчёты велись на абаке основа которого заключалась в разграфлённой доске. Английское государственное казначейство до последнего времени называлось Палатой шахматной доски - по клетчатому сукну, которым был покрыт стол заседаний. Клетчатая скатерть служила абаком при вычислениях. Возникшая в XII веке Палата шахматной доски была верховным финансовым управлением и высшим судом по финансовым вопросам до 1873 года.

Структура чека

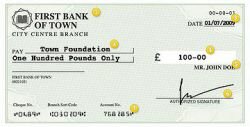

Поскольку в XIX и XX вв. популярность чеков резко возросла, на них начали печатать дополнительные элементы, которые значительно усложняли их подделку и облегчали обработку для банковских учреждений. Подпись плательщика стала обязательной, так как, по сути, являлась главной гарантией подтверждения или же опровержения подлинности выпущенного чека. В то же время был принят стандарт двойного написания суммы платежа - словами и цифрами. Данная мера сократила количество недобросовестных получателей, ведь исправить сумму на выписанном чеке становилось гораздо сложнее.

В США длительность действия чека зависит от того, где он был выпущен, и, как правило, ограничивается 6 месяцами, в то время как в Австралии, например, данный срок составляет 15 месяцев.

Начиная с 1960-х г. на чеках стали печатать специальные коды формата MICR. Они наносились магнитными чернилами и могли быть распознаны современными на тот момент компьютерами. В этих кодах содержался номер чека, информация о счёте и банке, и т. д. Благодаря этому нововведению, чекодержатель приобрёл возможность получить платёж по чеку в любом удобном ему банке. Технология используется и по сей день.

В России

В соответствии с Положением о чеках, утверждённым в 1929 г., в СССР действовали два вида чеков: расчётные и денежные.

Расчётные чеки - это письменные поручения банку произвести денежный платёж со счета чекодателя на счёт чекодержателя, то есть использовались для безналичных расчётов.

Денежные чеки служили для получения предприятиями и организациями наличных денег.

С 1 марта 1992 г. постановлением ВС России принято "Положение о чеках" (не действует с 26.01.1996 г., в связи с принятием 2-ой части Гражданского Кодекса РФ), которое определило порядок чекового обращения в стране. В настоящее время в России создан "Чековый синдикат", объединяющий крупнейшие коммерческие банки. Клиент заключает соглашение с банком, входящим в этот синдикат, вносит вклад, на сумму которого открывается счёт, и получает чековую книжку. В пределах депозита выписываются чеки.

Используемые источники

1.Чек. Малый энциклопедический словарь Брокгауза и Ефрона: В 4 томах. - СПб., 1907-1909гг.

2. Депман И. Я. История Арифметики - изд. "Просвещение", Москва, 1965, стр.81

3. Большая Советская Энциклопедия, изд. 2, т. 31, стр. 568

4. ru.wikipedia.org